> فاليري بوناخو

تعد هجمات الحوثيين على الملاحة باعتبارها أداة ضغط جيوسياسي. لكن هذا الفهم غير مكتمل. لهذه الهجمات أثر ثانٍ أقل وضوحًا – وهو أثر اقتصادي.

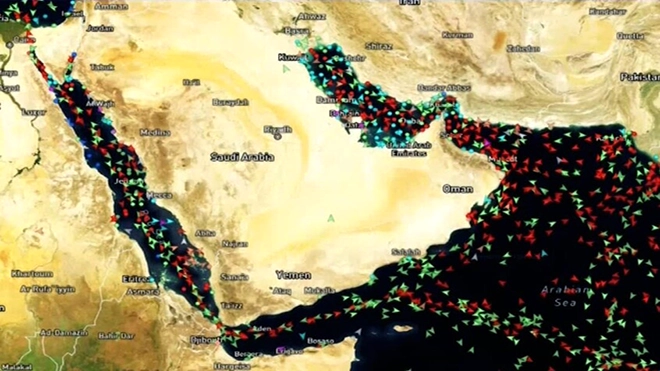

منذ أواخر عام 2023، فعلت الهجمات في مضيق باب المندب شيئًا يسهل إساءة قراءته. لم توقف التجارة، بل جعلتها أكثر تكلفة. وهذا التمييز مهم أكثر مما يبدو.

وفقاً لـصندوق النقد الدولي، تم تحويل أكثر من 60 % من شحن الحاويات عبر طريق رأس الرجاء الصالح. لم ينهَر النظام، بل أعاد تسعير نفسه. نقطة اختناق استراتيجية – ممر ضيق تعتمد عليه التجارة العالمية – لم تعد مجرد موقع، بل أصبحت آلة لاستخلاص "علاوات المخاطر" من كل من يعتمد عليها.

السفن التي تعبر مناطق النزاع تدفع علاوات مخاطر الحرب، وهي رسوم إضافية يدفعها مالكو السفن لشركات التأمين مقابل المرور عبر مناطق محددة الخطورة. ووفقًا لـ"لويدز ليست"، ارتفعت هذه العلاوات أكثر من عشرين ضعفًا: من نحو 0.05 % إلى أكثر من 1 % من قيمة السفينة المؤمن عليها. وبالنسبة لناقلة كبيرة، قد يصل ذلك إلى مليون دولار لكل رحلة.

تبع ذلك ارتفاع في أسعار الشحن. فقد ذكرت "بلومبرغ" أن أسعار تأجير الناقلات الكبرى وصلت إلى 400 ألف دولار يوميًا. كما أكدت Drewry’s World Container Index استمرار الارتفاع عبر فئات الشحن المختلفة.

تكمن اللاّمساواة هنا في عمق أكبر مما يبدو. فالأضرار المادية الفعلية التي لحقت بمعظم السفن كانت محدودة، لكن الأثر المالي لم يكن كذلك. السوق لا يدفع اليوم مقابل الضرر الفعلي، بل مقابل الضرر المتوقع. وهذا هو الواقع الجديد في سوق التأمين.

الخطر لا يقتل الاقتصادات، بل يعيد توجيه الأموال داخلها. وما يبدو كاستجابة سوق تأميني لتهديد، هو في جوهره آلية لإعادة توزيع تعمل سواء غرقت السفن أم لم تغرق.

بدأت أسعار النفط بالتحرك قبل وصول أخبار الهجمات إلى السوق، وفق "بلومبرغ". وليس بعد ذلك، بل قبله. وأكد تقرير سوق النفط الصادر عن وكالة الطاقة الدولية (IEA) وجود دورات متتالية من حساسية الأسعار تجاه إشارات التصعيد، بما يثبت أن النمط لم يكن عشوائياً.

يتفاعل السوق مع كل شيء على منحنى تصاعدي بلا سقف واضح. وبعد كل حادثة، يصبح أكثر حساسية للحادثة التالية: ترتفع أسعار التأمين، ويتراكم عدم اليقين. يكفي أن يقول أحد قادة الحوثيين "بوو!" لتتحرك الأسعار. ولا حاجة لغرق السفن.

لم يعد عدم الاستقرار الجيوسياسي يأتي من خارج الأسواق، بل يتغذى من داخلها.

بحلول 2025-2026، تغير هذا النمط نوعيًا لا كميًا فقط. فقد بدأت لجنة الحرب المشتركة في سوق لويدز بتسعير احتمالية الهجمات المستقبلية بدلًا من الهجمات الفعلية. يتم تحديد الأقساط مسبقًا. وتتوسع مناطق الخطر بشكل استباقي. القرارات تُبنى على إشارات جيوسياسية لا على تقارير الحوادث. شركات التأمين لم تعد تنتظر وقوع الأحداث، بل تسعّر احتمال وقوعها.

أصبح التحويل عبر طريق رأس الرجاء الصالح هو القاعدة جزئيًا، وفق ما وثقه UNCTAD – مراجعة النقل البحري. كما تتفاعل أسعار الشحن بشكل غير متماثل: ترتفع بسرعة كبيرة، وتنخفض ببطء لأسباب غير واضحة. ومع كل أزمة جديدة يرتفع الحد الأدنى للأسعار، ليس مؤقتاً، بل بشكل دائم.

نشأت فئة جديدة من العلاوات: ليست مقابل المخاطر، بل مقابل توقع المخاطر. ويتوزع الأثر بشكل غير متكافئ: تتحمل أوروبا تكاليف مركزة، بينما تواجه الولايات المتحدة أثرًا متوسطًا، وتمتص آسيا الصدمة جزئيًا عبر تنويع طرق الإمداد ومصادر التوريد.

أصبح الأمن طبقة تسعير. هذا التحول حدث بصمت، دون إعلان رسمي، ولا تزال معظم نقاشات سياسات التجارة لم تأخذه بعين الاعتبار.

يتحول البحر الأحمر تدريجيًا إلى منطقة لا تمثل فقط خطرًا جيوسياسيًا، بل فضاءً تتفاعل فيه المعلومات والتوقعات والأسواق بشكل متبادل، ما ينتج شروطًا لآثار اقتصادية قابلة للتكرار.

"المعهد الملكي"

منذ أواخر عام 2023، فعلت الهجمات في مضيق باب المندب شيئًا يسهل إساءة قراءته. لم توقف التجارة، بل جعلتها أكثر تكلفة. وهذا التمييز مهم أكثر مما يبدو.

وفقاً لـصندوق النقد الدولي، تم تحويل أكثر من 60 % من شحن الحاويات عبر طريق رأس الرجاء الصالح. لم ينهَر النظام، بل أعاد تسعير نفسه. نقطة اختناق استراتيجية – ممر ضيق تعتمد عليه التجارة العالمية – لم تعد مجرد موقع، بل أصبحت آلة لاستخلاص "علاوات المخاطر" من كل من يعتمد عليها.

السفن التي تعبر مناطق النزاع تدفع علاوات مخاطر الحرب، وهي رسوم إضافية يدفعها مالكو السفن لشركات التأمين مقابل المرور عبر مناطق محددة الخطورة. ووفقًا لـ"لويدز ليست"، ارتفعت هذه العلاوات أكثر من عشرين ضعفًا: من نحو 0.05 % إلى أكثر من 1 % من قيمة السفينة المؤمن عليها. وبالنسبة لناقلة كبيرة، قد يصل ذلك إلى مليون دولار لكل رحلة.

تبع ذلك ارتفاع في أسعار الشحن. فقد ذكرت "بلومبرغ" أن أسعار تأجير الناقلات الكبرى وصلت إلى 400 ألف دولار يوميًا. كما أكدت Drewry’s World Container Index استمرار الارتفاع عبر فئات الشحن المختلفة.

تكمن اللاّمساواة هنا في عمق أكبر مما يبدو. فالأضرار المادية الفعلية التي لحقت بمعظم السفن كانت محدودة، لكن الأثر المالي لم يكن كذلك. السوق لا يدفع اليوم مقابل الضرر الفعلي، بل مقابل الضرر المتوقع. وهذا هو الواقع الجديد في سوق التأمين.

الخطر لا يقتل الاقتصادات، بل يعيد توجيه الأموال داخلها. وما يبدو كاستجابة سوق تأميني لتهديد، هو في جوهره آلية لإعادة توزيع تعمل سواء غرقت السفن أم لم تغرق.

بدأت أسعار النفط بالتحرك قبل وصول أخبار الهجمات إلى السوق، وفق "بلومبرغ". وليس بعد ذلك، بل قبله. وأكد تقرير سوق النفط الصادر عن وكالة الطاقة الدولية (IEA) وجود دورات متتالية من حساسية الأسعار تجاه إشارات التصعيد، بما يثبت أن النمط لم يكن عشوائياً.

يتفاعل السوق مع كل شيء على منحنى تصاعدي بلا سقف واضح. وبعد كل حادثة، يصبح أكثر حساسية للحادثة التالية: ترتفع أسعار التأمين، ويتراكم عدم اليقين. يكفي أن يقول أحد قادة الحوثيين "بوو!" لتتحرك الأسعار. ولا حاجة لغرق السفن.

لم يعد عدم الاستقرار الجيوسياسي يأتي من خارج الأسواق، بل يتغذى من داخلها.

بحلول 2025-2026، تغير هذا النمط نوعيًا لا كميًا فقط. فقد بدأت لجنة الحرب المشتركة في سوق لويدز بتسعير احتمالية الهجمات المستقبلية بدلًا من الهجمات الفعلية. يتم تحديد الأقساط مسبقًا. وتتوسع مناطق الخطر بشكل استباقي. القرارات تُبنى على إشارات جيوسياسية لا على تقارير الحوادث. شركات التأمين لم تعد تنتظر وقوع الأحداث، بل تسعّر احتمال وقوعها.

أصبح التحويل عبر طريق رأس الرجاء الصالح هو القاعدة جزئيًا، وفق ما وثقه UNCTAD – مراجعة النقل البحري. كما تتفاعل أسعار الشحن بشكل غير متماثل: ترتفع بسرعة كبيرة، وتنخفض ببطء لأسباب غير واضحة. ومع كل أزمة جديدة يرتفع الحد الأدنى للأسعار، ليس مؤقتاً، بل بشكل دائم.

نشأت فئة جديدة من العلاوات: ليست مقابل المخاطر، بل مقابل توقع المخاطر. ويتوزع الأثر بشكل غير متكافئ: تتحمل أوروبا تكاليف مركزة، بينما تواجه الولايات المتحدة أثرًا متوسطًا، وتمتص آسيا الصدمة جزئيًا عبر تنويع طرق الإمداد ومصادر التوريد.

أصبح الأمن طبقة تسعير. هذا التحول حدث بصمت، دون إعلان رسمي، ولا تزال معظم نقاشات سياسات التجارة لم تأخذه بعين الاعتبار.

يتحول البحر الأحمر تدريجيًا إلى منطقة لا تمثل فقط خطرًا جيوسياسيًا، بل فضاءً تتفاعل فيه المعلومات والتوقعات والأسواق بشكل متبادل، ما ينتج شروطًا لآثار اقتصادية قابلة للتكرار.

"المعهد الملكي"